Kako podjetnik sam plača akontacijo dohodnine. (Vir slike: Picjumbo)

Na podlagi davčnega obračuna (ali napovedi o predvideni davčni osnovi za podjetnike v prvem letu poslovanja) se določi akontacija dohodnine, ki se v tekočem davčnem letu plačuje:

- v mesečnih obrokih (če znesek akontacije v davčnem obračunu preseže 400 evrov) ali

- v trimesečnih obrokih (če znesek akontacije ne preseže 400 evrov).

Akontacija se plačuje do 20. dne prihodnjega meseca (npr. za mesec januar do 20. februarja oziroma v primeru trimesečnih obrokov za obdobje januar – marec do 10. aprila).

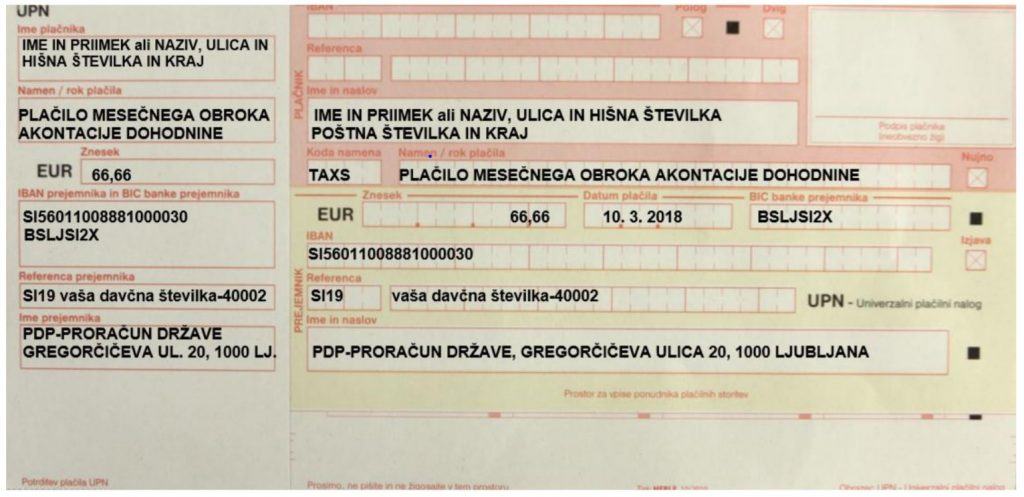

Akontacija dohodnine se plačuje na PDP proračun države SI56 0110 0888 1000 030, pri čemer je potrebno uporabiti referenco SI19 vaša davčna številka-40002. Primer pravilno izpolnjenega UPN naloga (vir slike: FURS):

Davčni obračun

Podjetnik, ki ugotavlja davčno osnovo od dohodka iz dejavnosti, izračunava akontacijo dohodnine sam v davčnem obračunu, ki ga mora predložiti davčnemu organu najkasneje do 31. marca tekočega leta za preteklo leto.

V davčnem obračunu lahko podjetnik uveljavlja tudi davčne olajšave:

Dohodninsko lestvico si lahko pogledate v članku Obdavčitev s.p.

- olajšavo za zavezanca invalida,

- olajšavo za vlaganja v raziskave in razvoj,

- olajšavo za zaposlovanje,

- olajšavo za zaposlovanje invalidov,

- olajšavo za izvajanje praktičnega dela v strokovnem izobraževanju,

- olajšavo za prostovoljno dodatno pokojninsko zavarovanje,

- olajšavo za donacije,

- olajšavo za investiranje.

Ugotavljanje davčne osnove z upoštevanjem dejanskih prihodkov in odhodkov

Pri izračunu akontacije dohodnine se upoštevajo stopnje dohodnine iz dohodninske lestvice, podjetnik pa lahko upošteva tudi splošno olajšavo, dodatno splošno olajšavo in posebno olajšavo za vzdrževane družinske člane. Olajšavi lahko upošteva pod pogojem, da jim za posamezno davčno leto te olajšave niso bile upoštevane pri izračunu akontacije dohodnine od dohodka iz zaposlitve, ki ga izplača glavni delodajalec, ali je bilo na ta način upoštevanih manj kot 5/12 teh olajšav.

Pri podjetniku, ki ugotavlja davčno osnovo z upoštevanjem dejanskih prihodkov in odhodkov, je davčna osnova dobiček, ki se ugotovi tako, da se od prihodkov, ustvarjenih v koledarskem letu, odštejejo odhodki (stroški).

Podjetnik, ki začne opravljati dejavnost, sam izračuna predhodno akontacijo v znesku glede na višino predvidene davčne osnove davčnega leta, za katero se plačuje predhodna akontacija. Obrazložen izračun predvidene davčne osnove, višino predhodne akontacije ter obrokov predhodne akontacije predloži davčnemu organu v 8 dneh od vpisa v primarni register oziroma ob predložitvi prijave za vpis v davčni register.

Ugotavljanje davčne osnove z upoštevanjem normiranih odhodkov

Ugotavljanje davčne osnove z upoštevanjem normiranih odhodkov pomeni poenostavljen način ugotavljanja davčne osnove. Podjetniku ni treba voditi evidenc o odhodkih oziroma stroških, ki jih ima pri poslovanju.

Podjetnik, ki na novo začne z opravljanjem dejavnosti, opravi priglasitev ugotavljanja davčne osnove z upoštevanjem normiranih odhodkov za prvo davčno leto opravljanja dejavnosti. To stori hkrati ob predložitvi prijave za vpis v davčni register v osmih dneh od vpisa v primarni register oziroma od vpisa v uradno evidenco organa. Ponavadi podjetnik to opravi na VEM točki hkrati z ustanovitvijo podjetja.

Več o t. i. normirancih v članku S.p. z normiranimi stroški

Podjetnik, ki pa že opravlja dejavnost, lahko ugotavlja davčno osnovo z upoštevanjem normiranih odhodkov pod naslednjimi pogoji:

- če takšen način ugotavljanja davčne osnove priglasi davčnemu organu in

- če njegovi prihodki iz dejavnosti, ugotovljeni po pravilih o računovodenju, v davčnem letu pred tem davčnim letom ne presegajo 50.000 evrov (oz. 100.000 evrov, a le, če so zavezanci oziroma pri njih zaposlene osebe zavarovane za polni delovni čas najmanj 5 mesecev).

Podjetnik ugotovi davčno osnovo na način, da od ustvarjenih prihodkov odšteje normirane odhode v višini 80 % ustvarjenih prihodkov. Pri ugotavljanju davčne osnove upošteva prihodke in odhodke ob njihovem nastanku. Dohodnina od dohodka iz dejavnosti se odmeri po 20 % davčni stopnji in se šteje kot dokončen davek.

Primer izračuna:

Predvideni prihodki: 20.000 eur / na leto

Normirani stroški (80 %): 16.000 eur (20.000 eur x 80 %)

Osnova za izračun akontacije: 4.000 eur (20.000 eur – 16.000 eur)

Davčna stopnja: 20 %

Akontacija dohodnine: 800 eur (4.000 eur x 20 %)

Mesečni obrok akontacije dohodnine: 66,66 eur (800 eur / 12 mesecev)

Podjetnik, ki računa davčno osnovo z upoštevanjem normiranih dohodkov, pri izračunu dohodnine ne more uveljavljati davčnih olajšav.

Kako podjetnik ureja akontacijo dohodnine?

- plačilo uredi po Univerzalnem plačilnem nalogu – UPN položnici,

- obrazec Obračun akontacije dohodnine in dohodnine od dohodka iz dejavnosti (DDD-DDD) odda preko sistema eDavki odda.